Przygotowałem dla Ciebie podsumowanie najważniejszych zagadnień z prawa pracy, podatków...

Powtórka do egzaminu EKA.05 - Podstawowe zagadnienia

M

M K@mk_ceay

1 / 8

1

of 8

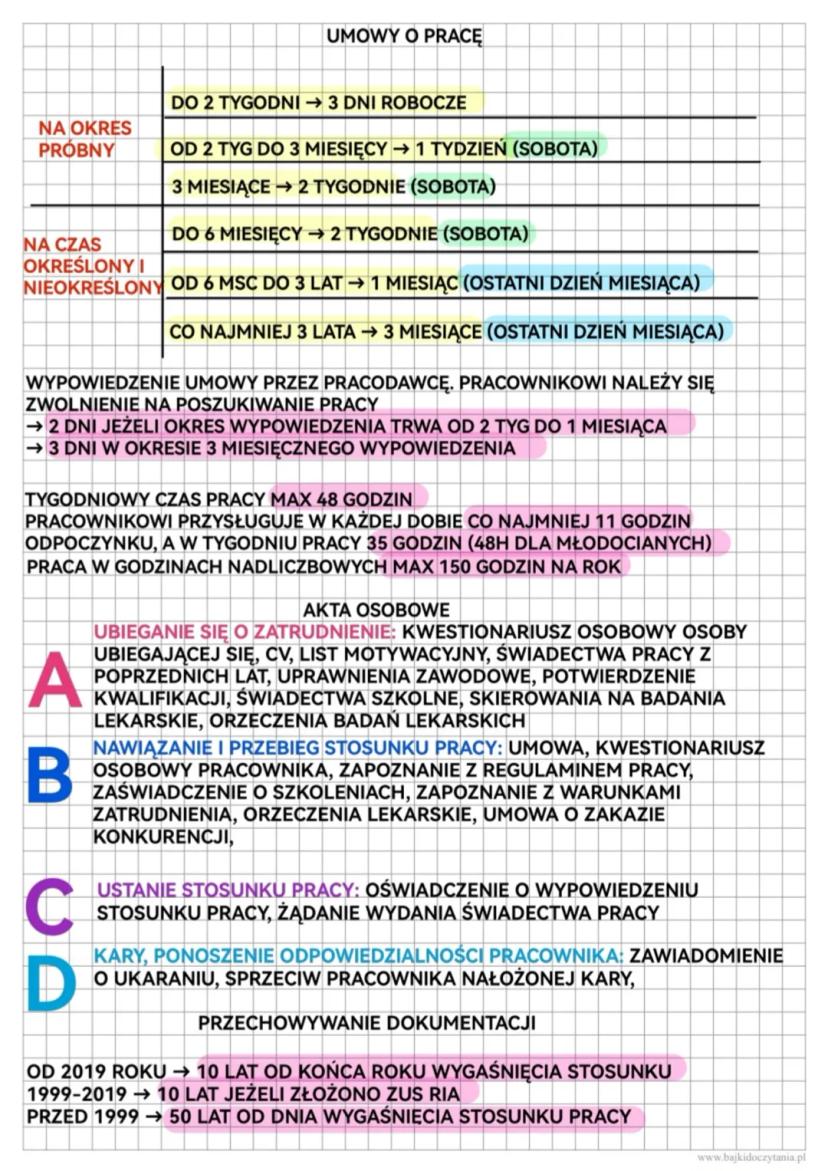

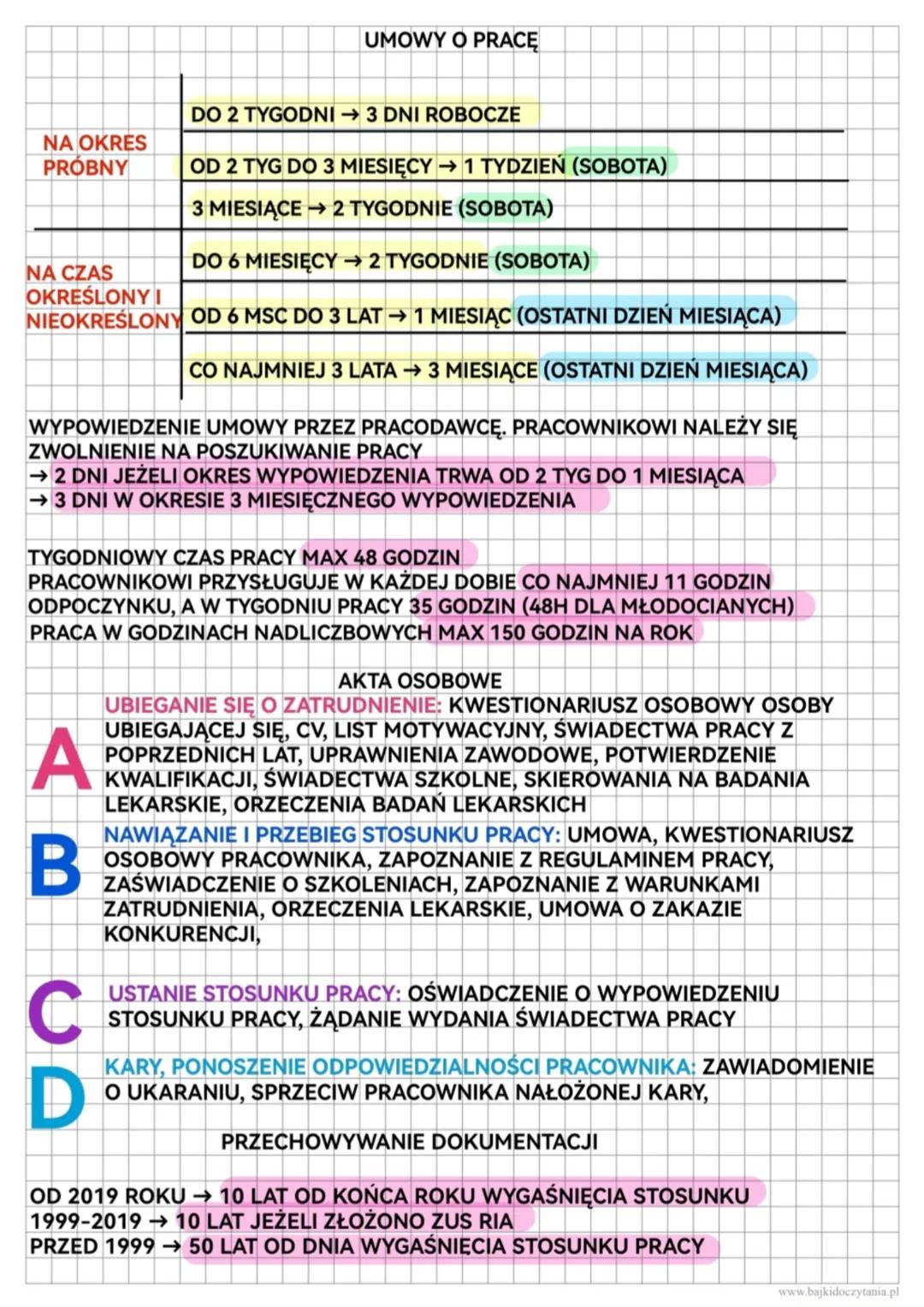

Okresy wypowiedzenia umów o pracę

Okresy wypowiedzenia różnią się w zależności od typu umowy i stażu pracy. Dla umowy na okres próbny do 2 tygodni wynosi 3 dni robocze, a od 2 tygodni do 3 miesięcy – 1 tydzień. W przypadku umów na czas określony i nieokreślony przy stażu pracy do 6 miesięcy okres wypowiedzenia wynosi 2 tygodnie.

Dłuższy staż pracy oznacza dłuższe okresy wypowiedzenia. Przy zatrudnieniu od 6 miesięcy do 3 lat przysługuje 1 miesiąc wypowiedzenia, a przy stażu co najmniej 3-letnim – 3 miesiące. Pamiętaj, że podczas wypowiedzenia masz prawo do zwolnienia na poszukiwanie pracy: 2 dni (przy wypowiedzeniu 2-tygodniowym lub miesięcznym) lub 3 dni (przy 3-miesięcznym).

Tygodniowy czas pracy nie może przekraczać 48 godzin, a pracownikowi należy się odpoczynek dobowy (11 godzin) i tygodniowy (35 godzin). Maksymalna liczba godzin nadliczbowych to 150 rocznie.

⚠️ Uwaga! Akta osobowe pracownika przechowuje się obecnie przez 10 lat od końca roku wygaśnięcia stosunku pracy, ale dla dokumentów z lat 1999-2019 obowiązują inne zasady, a dla dokumentów sprzed 1999 r. (jeśli złożono ZUS RIA) – aż 50 lat!

2

of 8

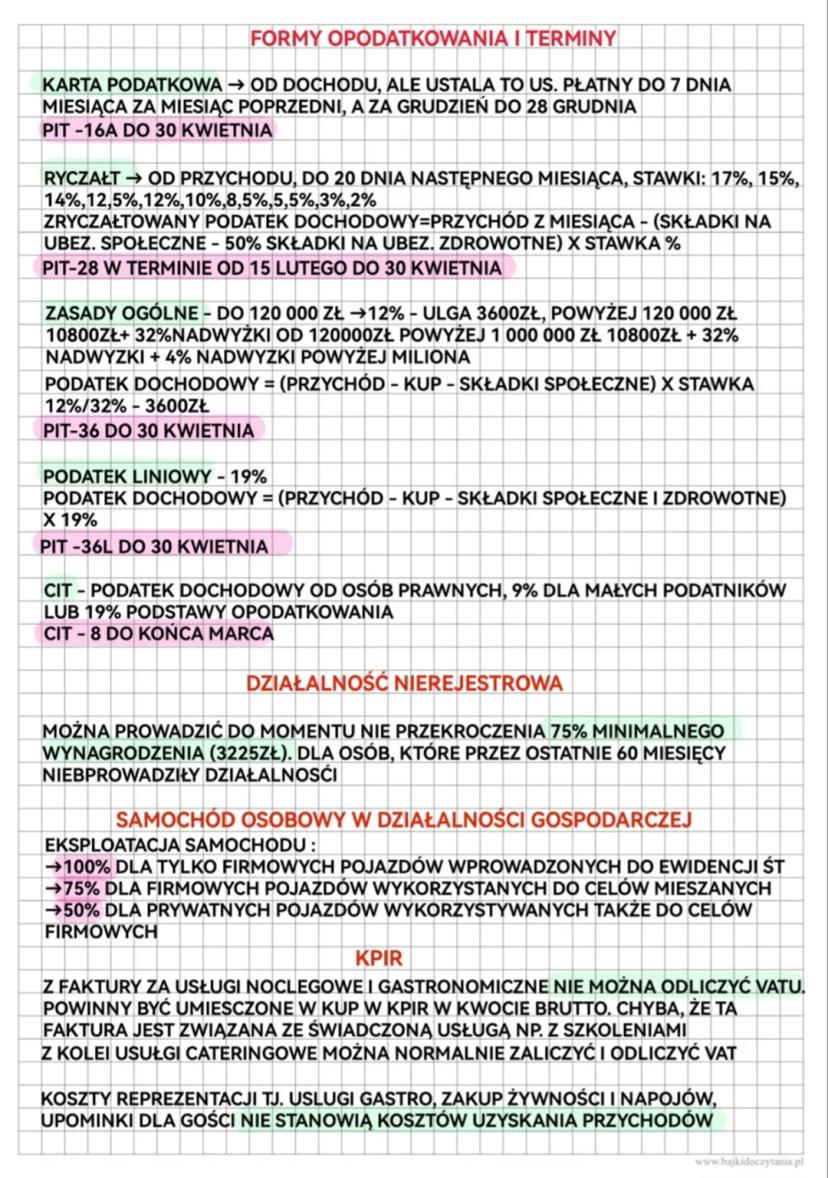

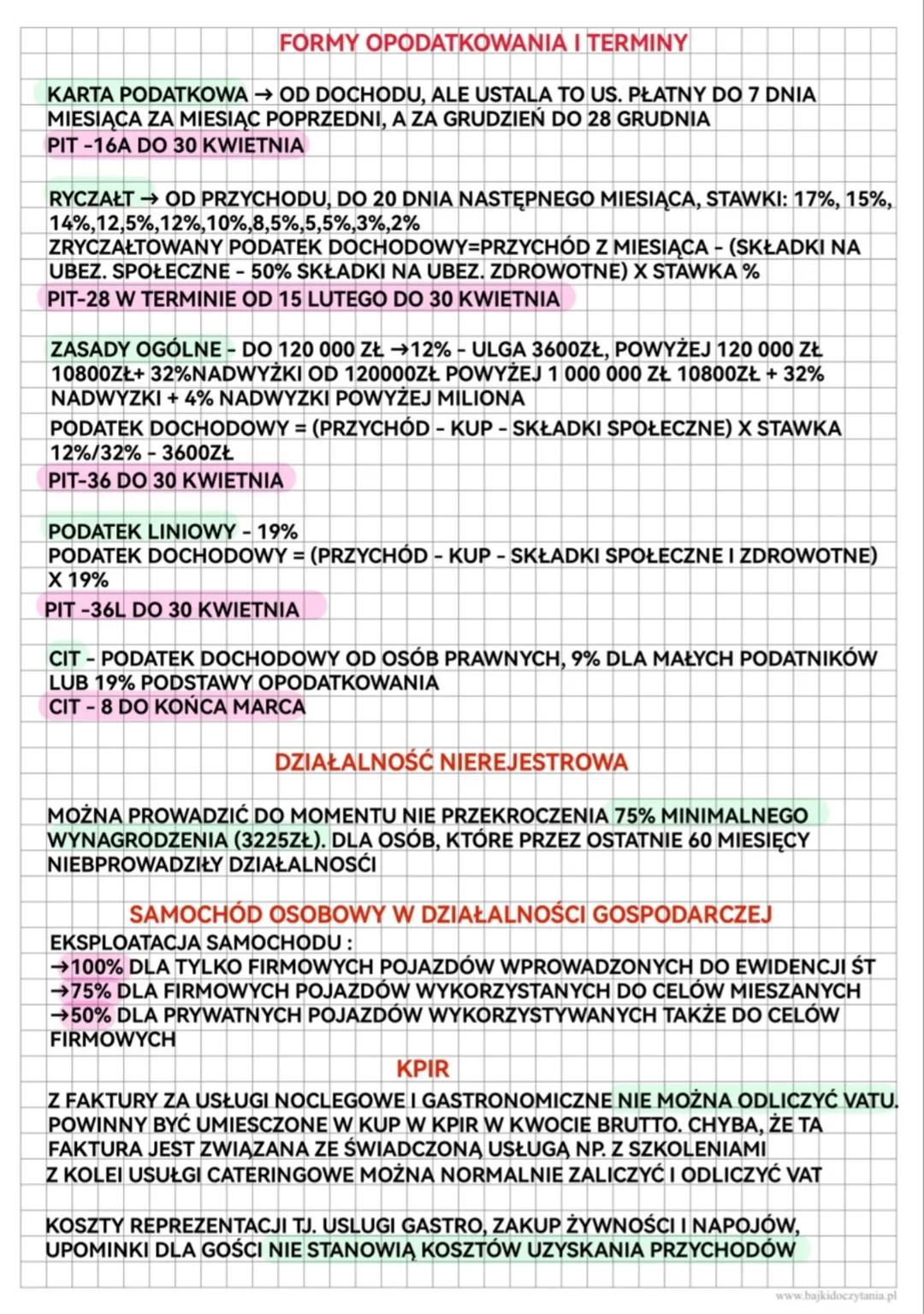

Formy opodatkowania działalności gospodarczej

Przedsiębiorca może wybrać jedną z kilku form opodatkowania. Karta podatkowa to najprostsza forma – podatek ustala urząd skarbowy, a przedsiębiorca płaci go do 7 dnia każdego miesiąca (za grudzień do 28 grudnia). Rozliczenie roczne składa się na formularzu PIT-16A do 30 kwietnia.

Ryczałt od przychodów ewidencjonowanych to podatek od przychodu, bez odliczania kosztów. Płatny do 20 dnia kolejnego miesiąca, ze stawkami od 2% do 17% w zależności od rodzaju działalności. Roczne rozliczenie na formularzu PIT-28 składa się między 15 lutego a 30 kwietnia.

Przy zasadach ogólnych stosuje się skalę podatkową: 12% do 120 000 zł (z ulgą 3600 zł) i 32% od nadwyżki. Dla osób z dochodem powyżej miliona złotych dochodzi dodatkowy podatek 4% od nadwyżki. Roczne rozliczenie na PIT-36 składa się do 30 kwietnia.

Podatek liniowy to stała stawka 19% niezależnie od wysokości dochodu. Rozliczenie roczne na PIT-36L składa się do 30 kwietnia. Osoby prawne płacą CIT w wysokości 9% (mali podatnicy) lub 19%.

💡 Warto wiedzieć! Działalność nierejestrowana możliwa jest przy przychodzie nieprzekraczającym 75% minimalnego wynagrodzenia (3225 zł), jeśli przez ostatnie 60 miesięcy nie prowadziło się działalności gospodarczej.

3

of 8

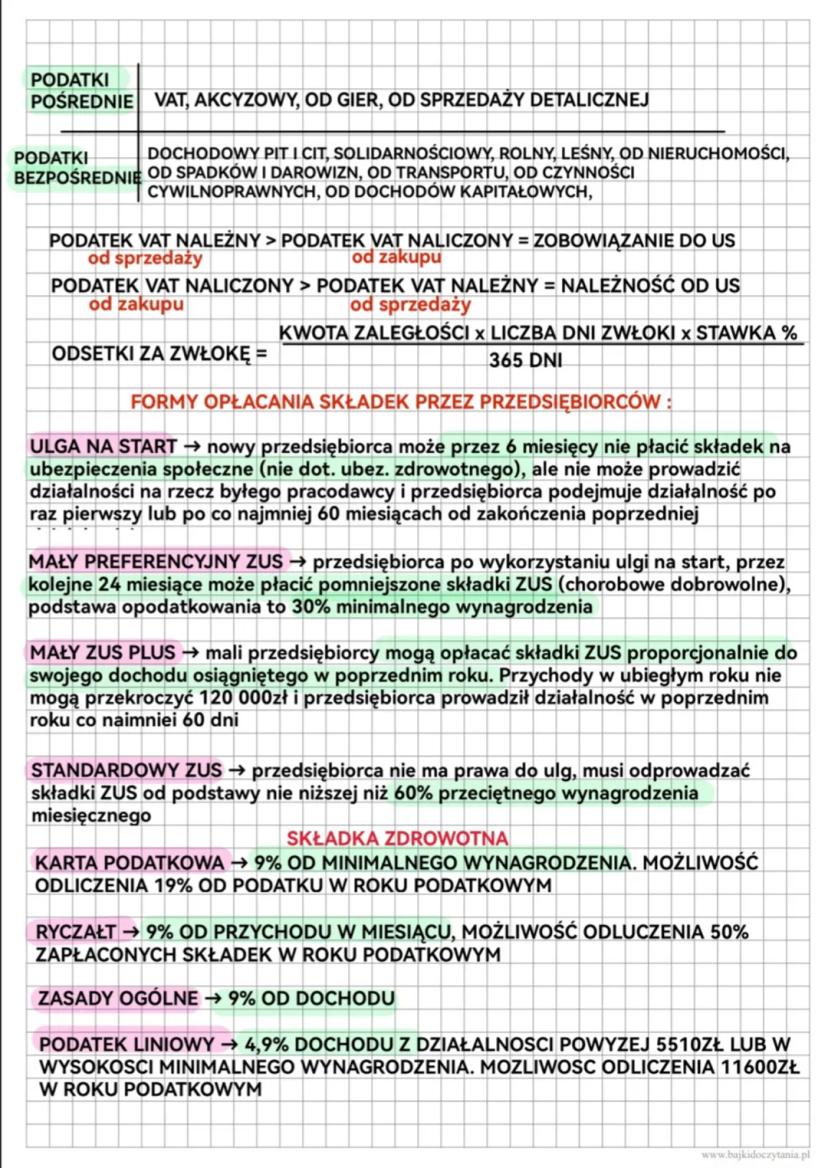

Rodzaje podatków i składka zdrowotna

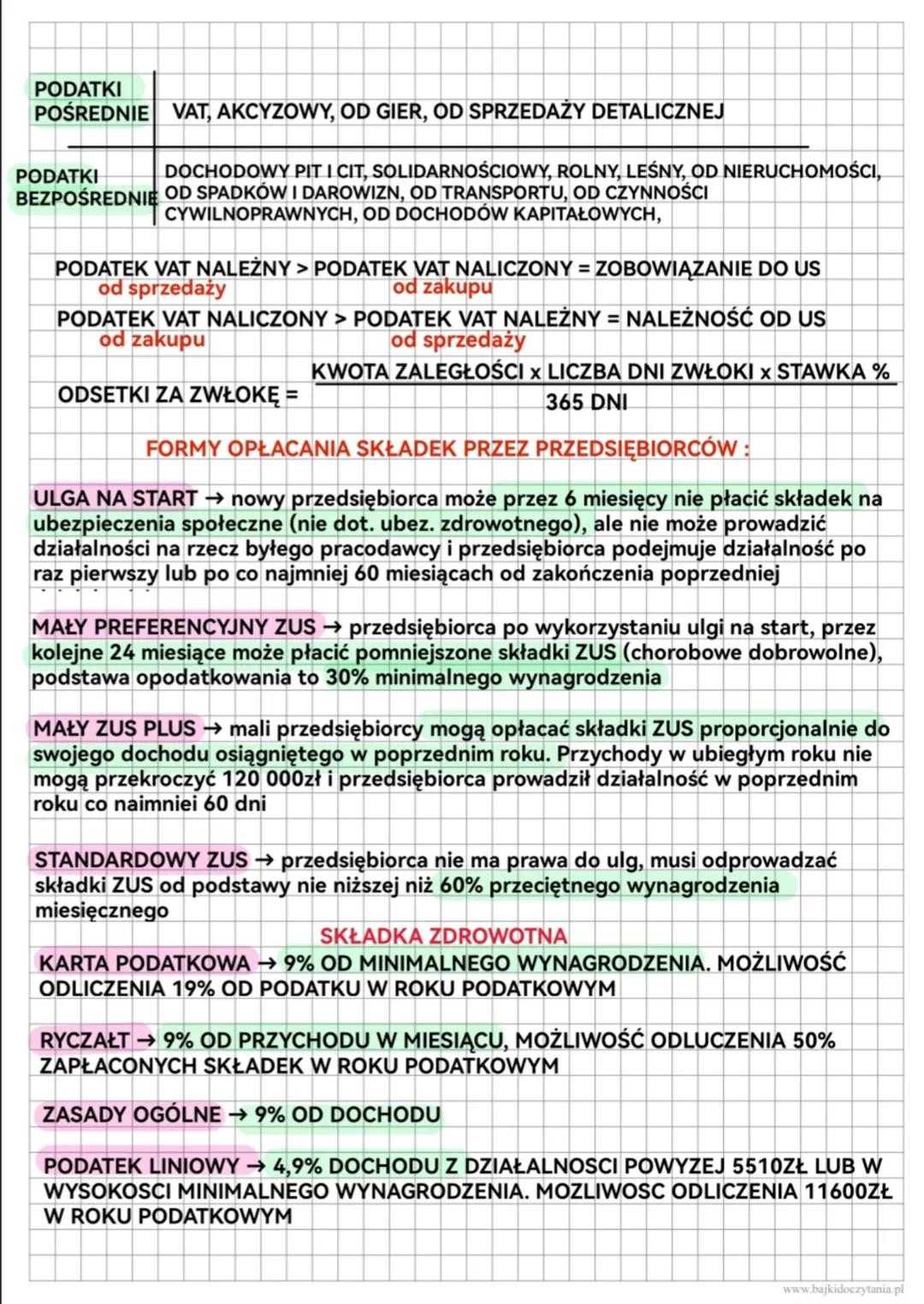

Podatki możemy podzielić na pośrednie (VAT, akcyzowy, od gier, od sprzedaży detalicznej) i bezpośrednie (PIT, CIT, solidarnościowy, rolny, leśny, od nieruchomości, od spadków i darowizn, od transportu, od czynności cywilnoprawnych, od dochodów kapitałowych).

W przypadku VAT, jeśli podatek naliczony (od zakupów) jest niższy niż należny (od sprzedaży), przedsiębiorca musi zapłacić różnicę do urzędu skarbowego. W sytuacji odwrotnej przysługuje mu zwrot. Za nieterminowe płatności naliczane są odsetki: (kwota zaległości × liczba dni zwłoki × stawka %) ÷ 365 dni.

Przedsiębiorca może korzystać z różnych form opłacania składek ZUS:

- Ulga na start – przez 6 miesięcy nie płaci składek społecznych (tylko zdrowotne)

- Mały preferencyjny ZUS – przez 24 miesiące płaci obniżone składki (30% minimalnego wynagrodzenia)

- Mały ZUS Plus – dla małych przedsiębiorców z przychodem do 120 000 zł rocznie

- Standardowy ZUS – pełne składki od podstawy minimum 60% przeciętnego wynagrodzenia

Składka zdrowotna różni się w zależności od formy opodatkowania. Dla karty podatkowej wynosi 9% minimalnego wynagrodzenia, dla ryczałtu 9% przychodu, dla zasad ogólnych 9% dochodu, a dla podatku liniowego 4,9% dochodu.

⚠️ Pamiętaj! Możliwości odliczenia składki zdrowotnej od podatku są różne dla różnych form opodatkowania – sprawdź, co będzie najkorzystniejsze w Twoim przypadku!

4

of 8

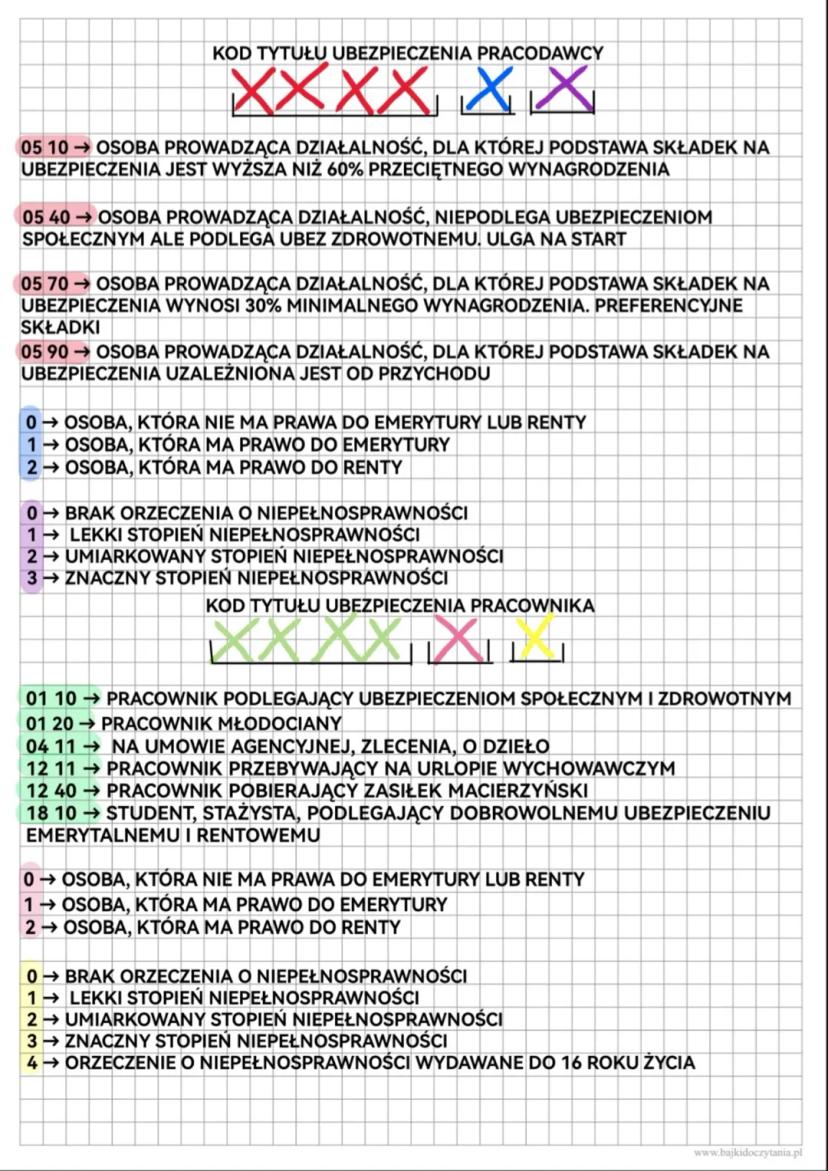

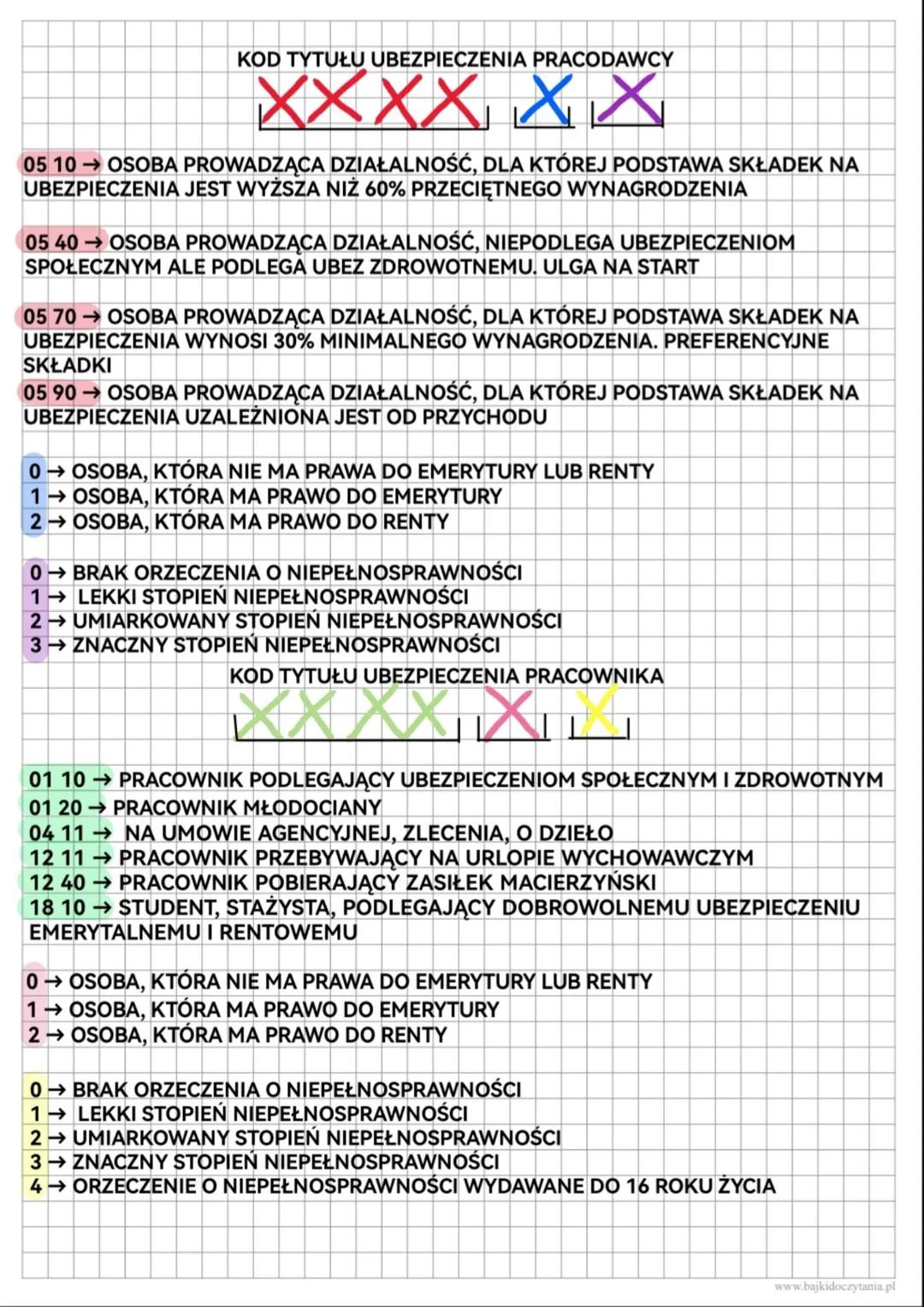

Kody tytułu ubezpieczenia

Kody tytułu ubezpieczenia to ważne oznaczenia stosowane w dokumentach ZUS. Dla przedsiębiorców najważniejsze kody to:

- 05 10 – osoba prowadząca działalność, składki na podstawie wyższej niż 60% przeciętnego wynagrodzenia

- 05 40 – osoba na "uldze na start" (bez składek społecznych, tylko zdrowotne)

- 05 70 – osoba z preferencyjnymi składkami (30% minimalnego wynagrodzenia)

- 05 90 – osoba z Małym ZUS Plus (składki zależne od przychodu)

Dla pracowników stosuje się inne kody, np.:

- 01 10 – standardowy pracownik podlegający ubezpieczeniom społecznym i zdrowotnym

- 01 20 – pracownik młodociany

- 04 11 – osoba na umowie agencyjnej, zlecenia lub o dzieło

- 12 11 – pracownik na urlopie wychowawczym

- 12 40 – pracownik pobierający zasiłek macierzyński

Kod zawiera też informacje o uprawnieniach emerytalnych/rentowych (druga cyfra: 0 – brak prawa do emerytury/renty, 1 – prawo do emerytury, 2 – prawo do renty) oraz niepełnosprawności (trzecia cyfra od 0 do 4).

💡 Wskazówka! Właściwe oznaczenie kodów ma kluczowe znaczenie dla poprawnego rozliczenia składek. Błędy mogą prowadzić do nieprawidłowego naliczania składek i świadczeń.

5

of 8

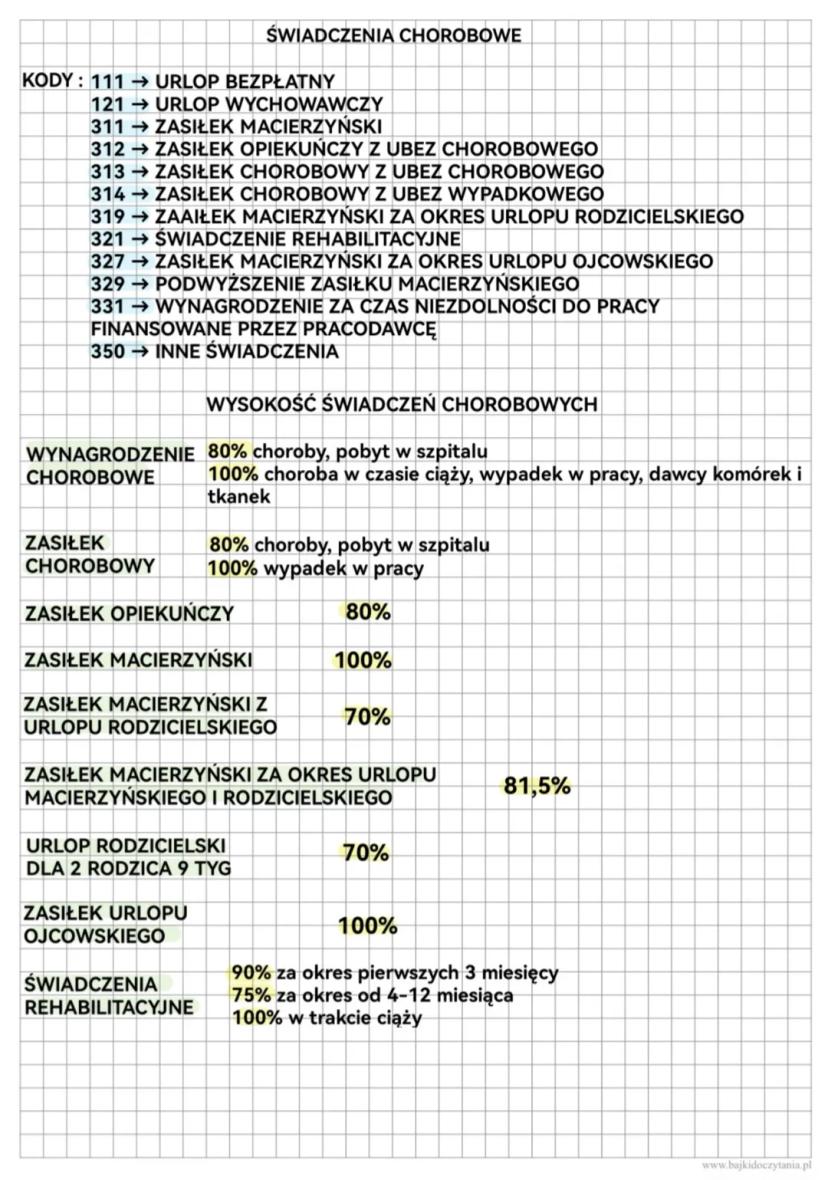

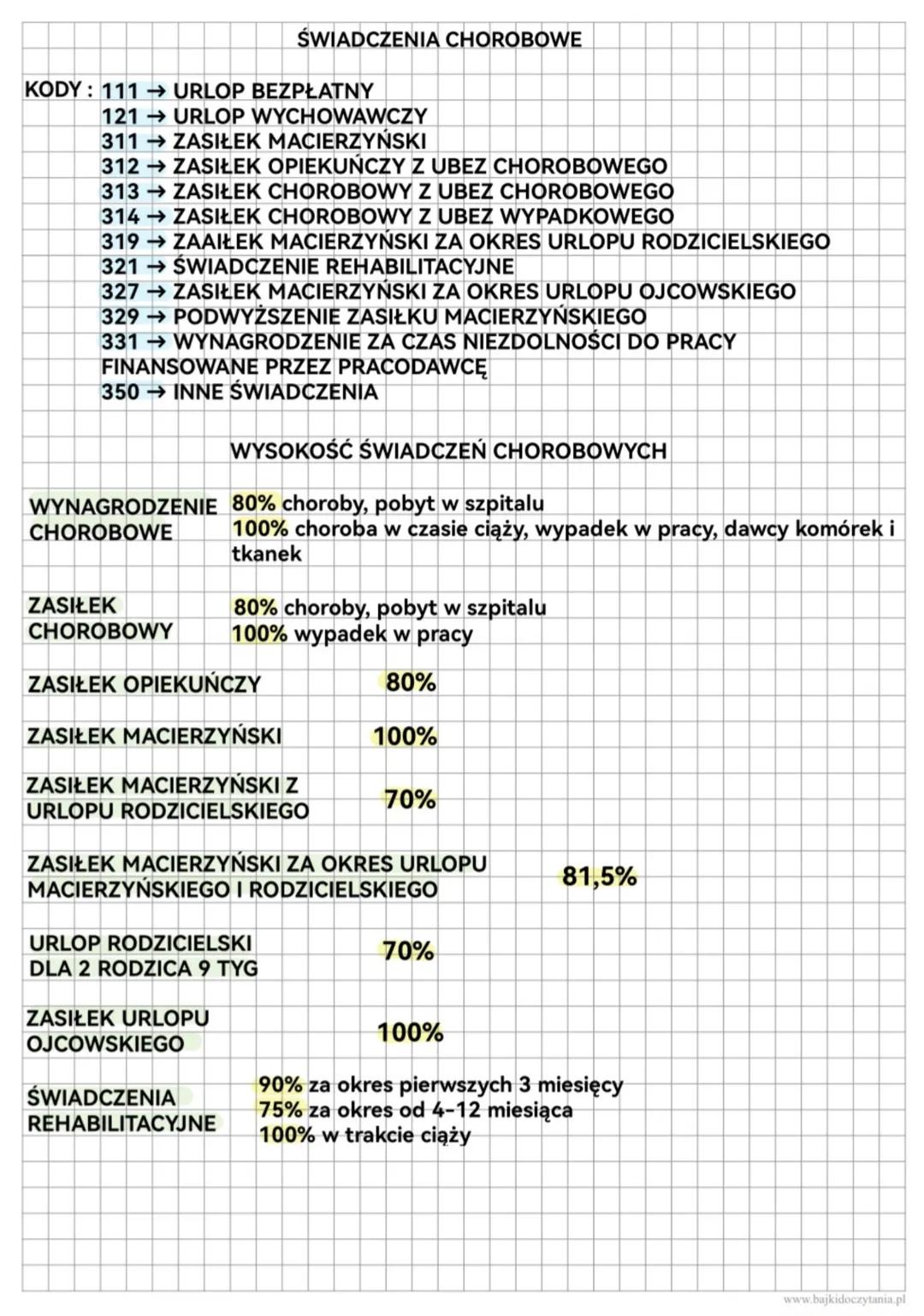

Świadczenia chorobowe i ich wysokość

Świadczenia chorobowe mają określone kody w dokumentacji ZUS, np. 311 (zasiłek macierzyński), 312 (zasiłek opiekuńczy), 313 (zasiłek chorobowy), 314 (zasiłek chorobowy z ubezpieczenia wypadkowego), 331 (wynagrodzenie za czas niezdolności do pracy).

Wysokość świadczeń jest zróżnicowana:

- Wynagrodzenie chorobowe: 80% w przypadku zwykłej choroby lub pobytu w szpitalu, 100% w przypadku choroby w czasie ciąży, wypadku w pracy lub dla dawców komórek i tkanek

- Zasiłek chorobowy: 80% standardowo, 100% w przypadku wypadku w pracy

- Zasiłek opiekuńczy: zawsze 80%

- Zasiłek macierzyński: standardowo 100%

Szczególne zasady dotyczą zasiłku macierzyńskiego za okres urlopu rodzicielskiego (70%) oraz łączonego urlopu macierzyńskiego i rodzicielskiego (81,5%). Urlop ojcowski jest płatny 100%, a dla drugiego rodzica przysługuje 9 tygodni urlopu rodzicielskiego (70%).

Świadczenie rehabilitacyjne wypłacane jest w wysokości 90% za pierwsze 3 miesiące, 75% za okres od 4 do 12 miesiąca, a w przypadku choroby w trakcie ciąży – 100%.

💡 Warto zapamiętać! Wyższy poziom świadczeń (100%) przysługuje w szczególnych przypadkach, takich jak ciąża, wypadek przy pracy czy donacja komórek. W pozostałych sytuacjach zwykle otrzymujesz 80% podstawy wymiaru.

6

of 8

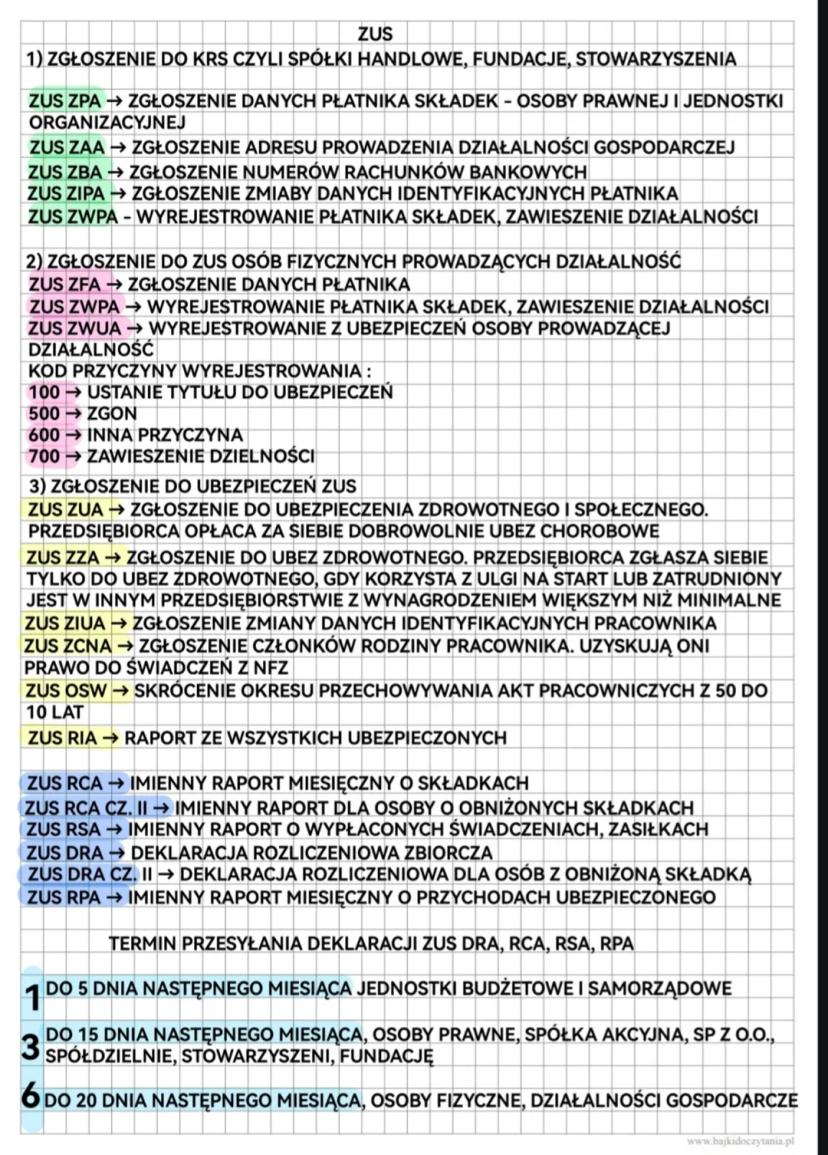

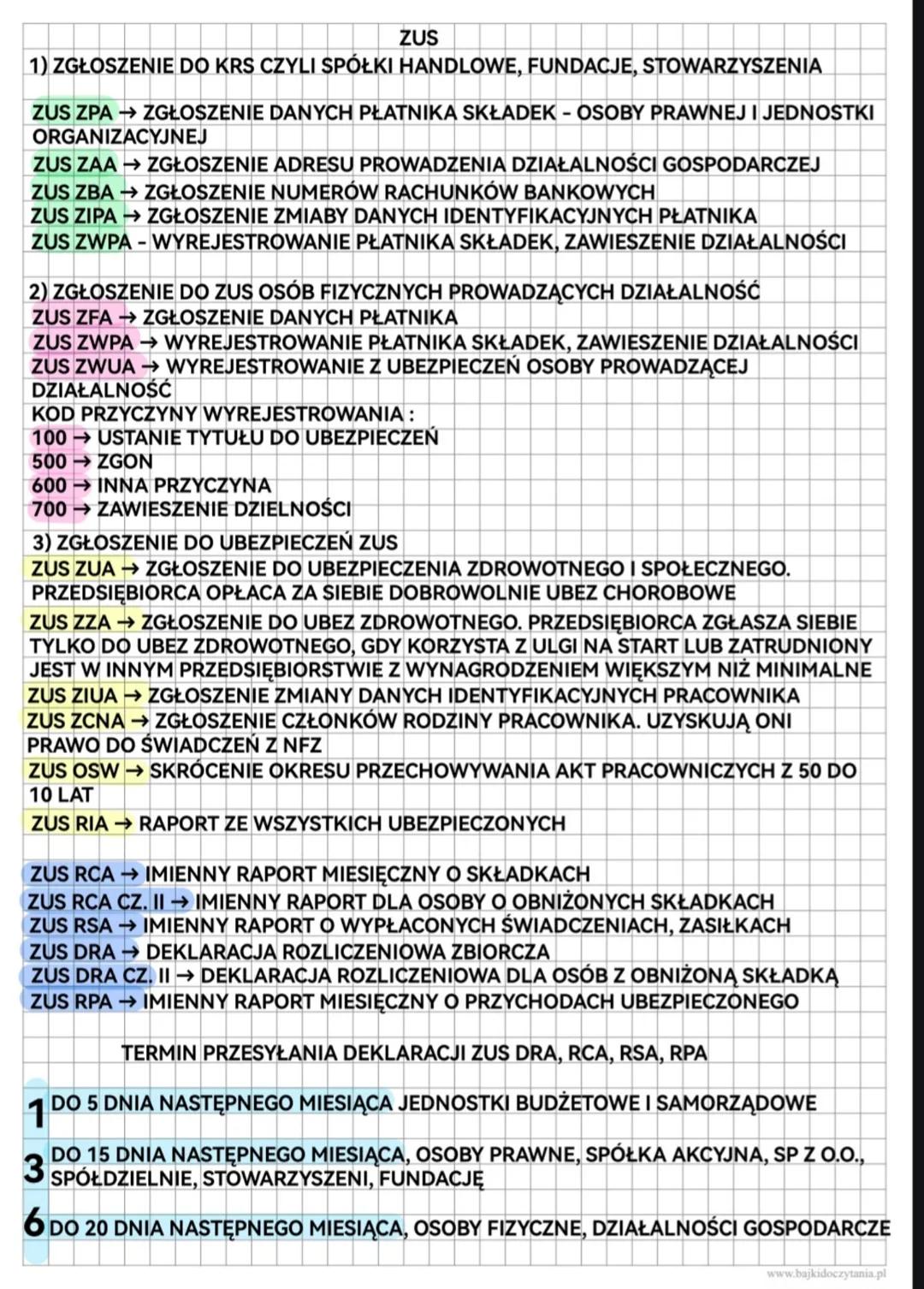

Dokumentacja ZUS dla przedsiębiorców

Zgłaszając działalność do ZUS, musisz wiedzieć, jakie formularze są potrzebne. Dla spółek handlowych, fundacji i stowarzyszeń (rejestrowanych w KRS) stosuje się formularze:

- ZUS ZPA – zgłoszenie osoby prawnej jako płatnika składek

- ZUS ZAA – zgłoszenie adresu prowadzenia działalności

- ZUS ZBA – zgłoszenie rachunków bankowych

- ZUS ZIPA – zgłoszenie zmiany danych identyfikacyjnych

- ZUS ZWPA – wyrejestrowanie płatnika lub zawieszenie działalności

Dla osób fizycznych prowadzących działalność najważniejsze formularze to:

- ZUS ZFA – zgłoszenie danych płatnika

- ZUS ZUA – zgłoszenie do ubezpieczeń zdrowotnego i społecznego

- ZUS ZZA – zgłoszenie tylko do ubezpieczenia zdrowotnego (przy "uldze na start")

- ZUS ZWUA – wyrejestrowanie z ubezpieczeń

Raporty i deklaracje przekazywane do ZUS:

- ZUS RIA – raport o ubezpieczonych

- ZUS RCA – raport miesięczny o składkach

- ZUS RSA – raport o wypłaconych świadczeniach i zasiłkach

- ZUS DRA – deklaracja rozliczeniowa zbiorcza

- ZUS RPA – raport o przychodach ubezpieczonego

⚠️ Ważne! Terminy przesyłania deklaracji ZUS różnią się w zależności od typu działalności: do 5 dnia następnego miesiąca dla jednostek budżetowych, do 15 dnia dla osób prawnych i do 20 dnia dla osób fizycznych. Przekroczenie tych terminów może skutkować odsetkami!

7

of 8

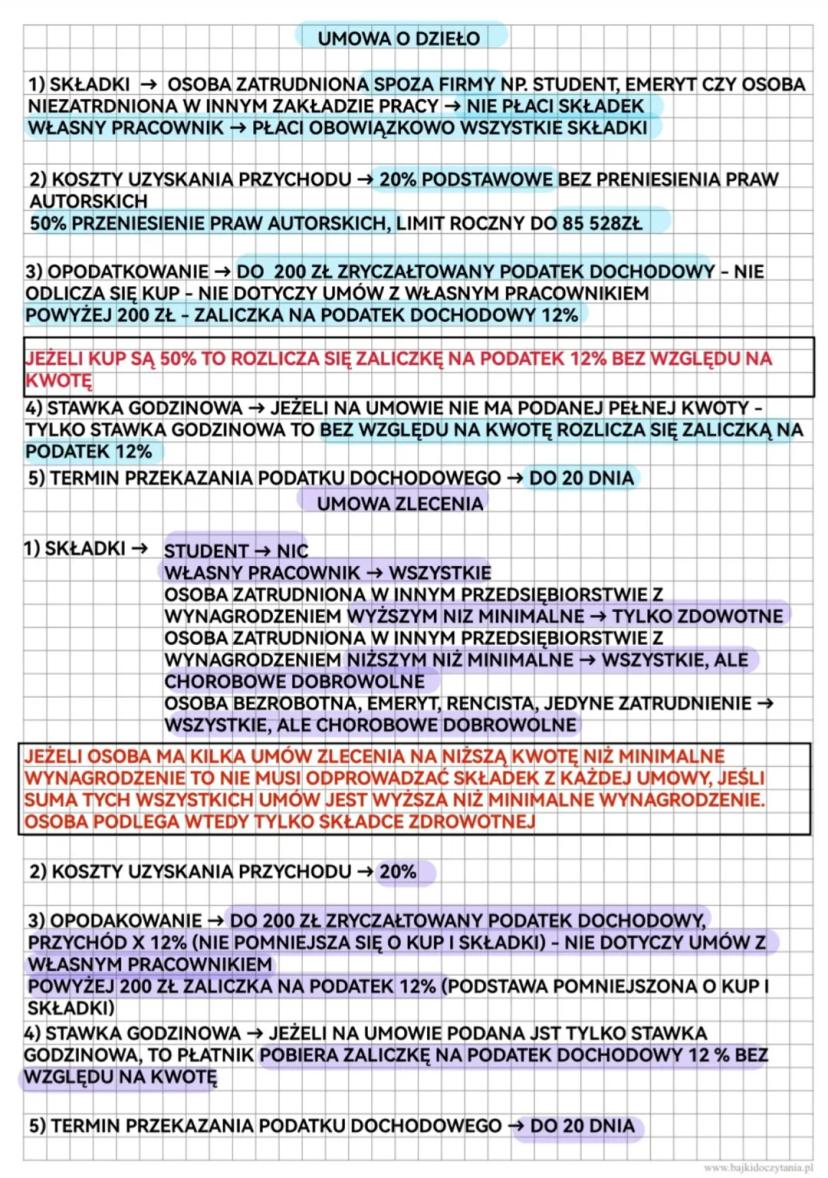

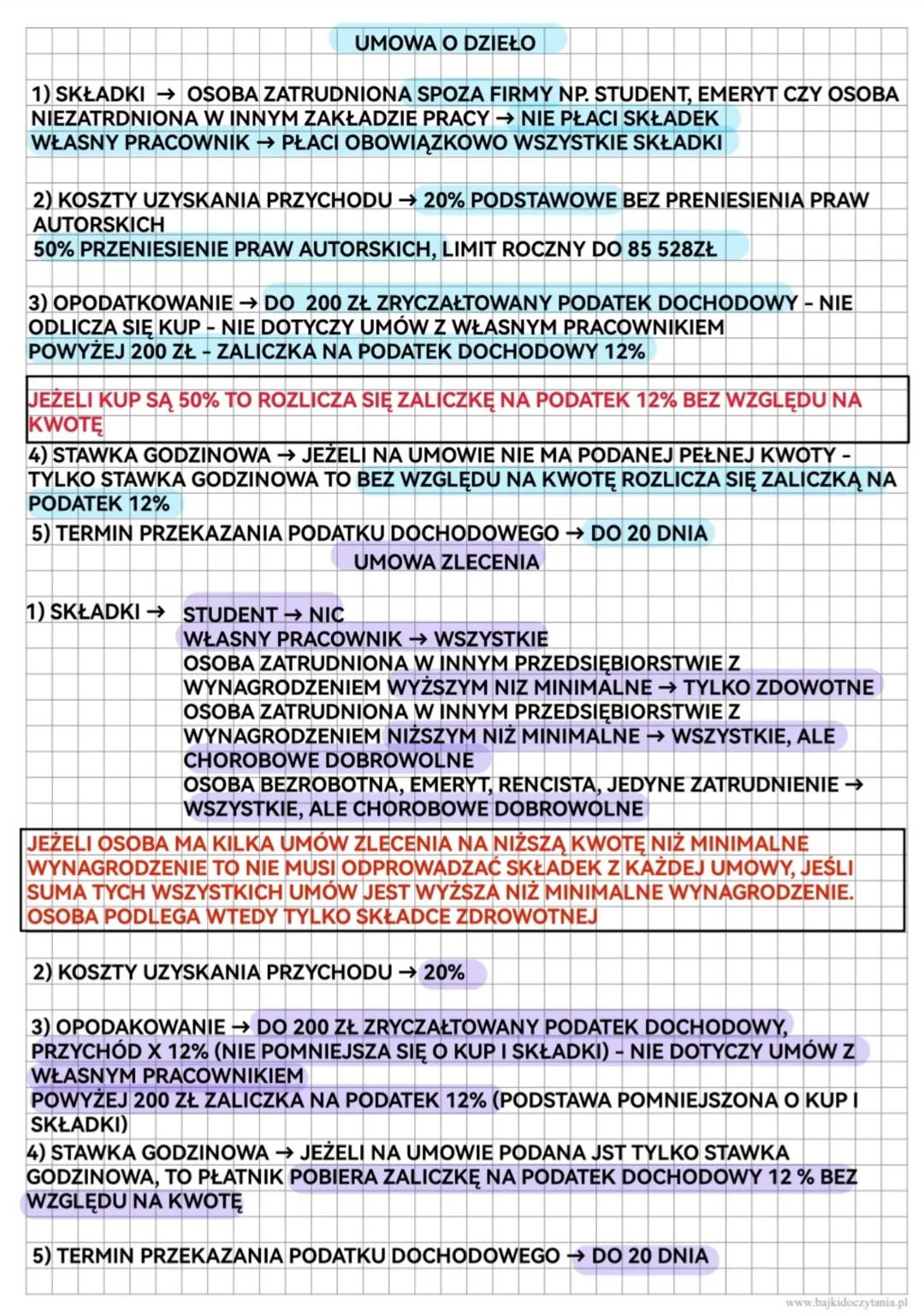

Umowy cywilnoprawne – składki i podatki

Umowa o dzieło generalnie nie podlega składkom ZUS, chyba że zawarta z własnym pracownikiem – wtedy płaci on wszystkie składki. Koszty uzyskania przychodu wynoszą 20% standardowo lub 50% przy przeniesieniu praw autorskich (z limitem rocznym do 85 528 zł).

Opodatkowanie umowy o dzieło zależy od kwoty:

- Do 200 zł – zryczałtowany podatek dochodowy (nie odlicza się kosztów uzyskania przychodu)

- Powyżej 200 zł – zaliczka na podatek 12% (po odliczeniu kosztów i składek)

Umowa zlecenia ma bardziej złożone zasady dotyczące składek ZUS:

- Student nie płaci żadnych składek

- Własny pracownik płaci wszystkie składki

- Osoba zatrudniona gdzie indziej z wynagrodzeniem wyższym niż minimalne – tylko składkę zdrowotną

- Osoba zatrudniona gdzie indziej z wynagrodzeniem niższym niż minimalne – wszystkie składki (chorobowa dobrowolna)

- Osoba bezrobotna, emeryt, rencista – wszystkie składki (chorobowa dobrowolna)

Koszty uzyskania przychodu przy umowie zlecenia wynoszą 20%. Opodatkowanie podobnie jak przy umowie o dzieło zależy od kwoty.

💡 Warto wiedzieć! Jeśli na umowie podana jest tylko stawka godzinowa (bez pełnej kwoty), to zawsze stosuje się zaliczkę na podatek 12%, niezależnie od ostatecznej kwoty wynagrodzenia. Podatek przekazuje się do urzędu skarbowego do 20 dnia następnego miesiąca.

8

of 8

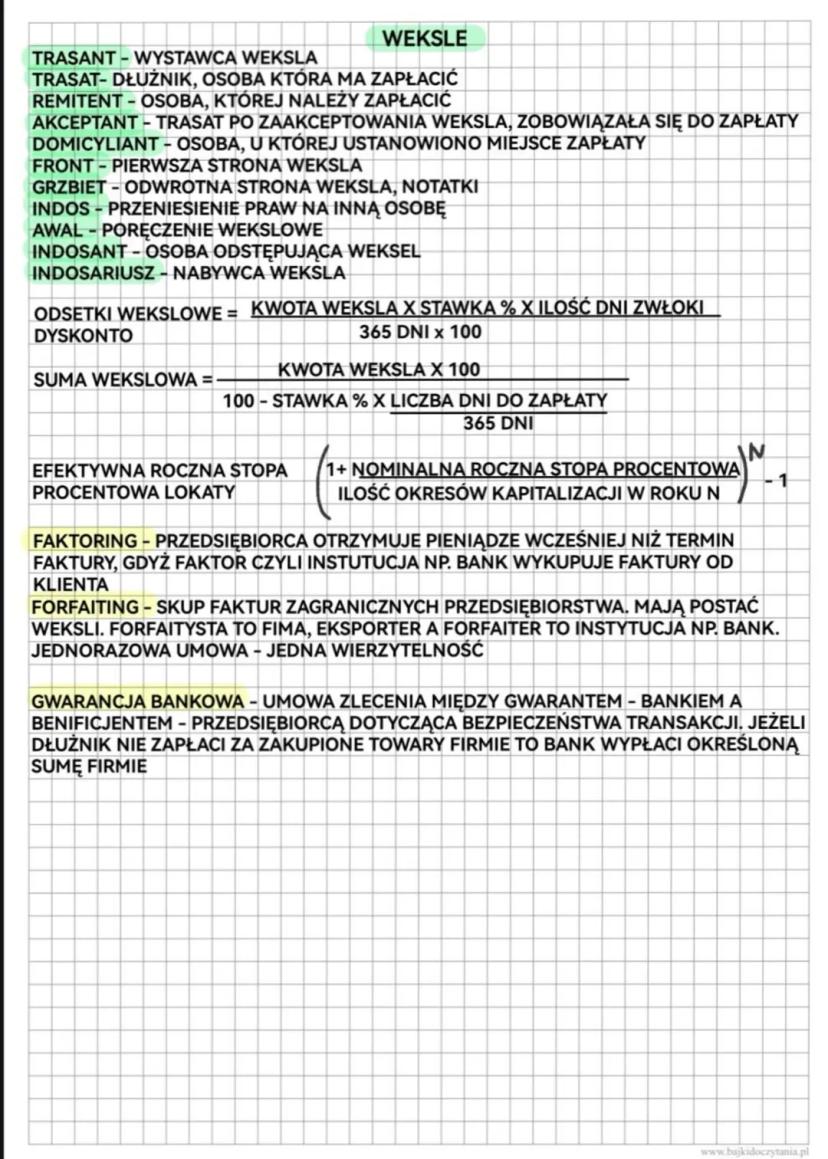

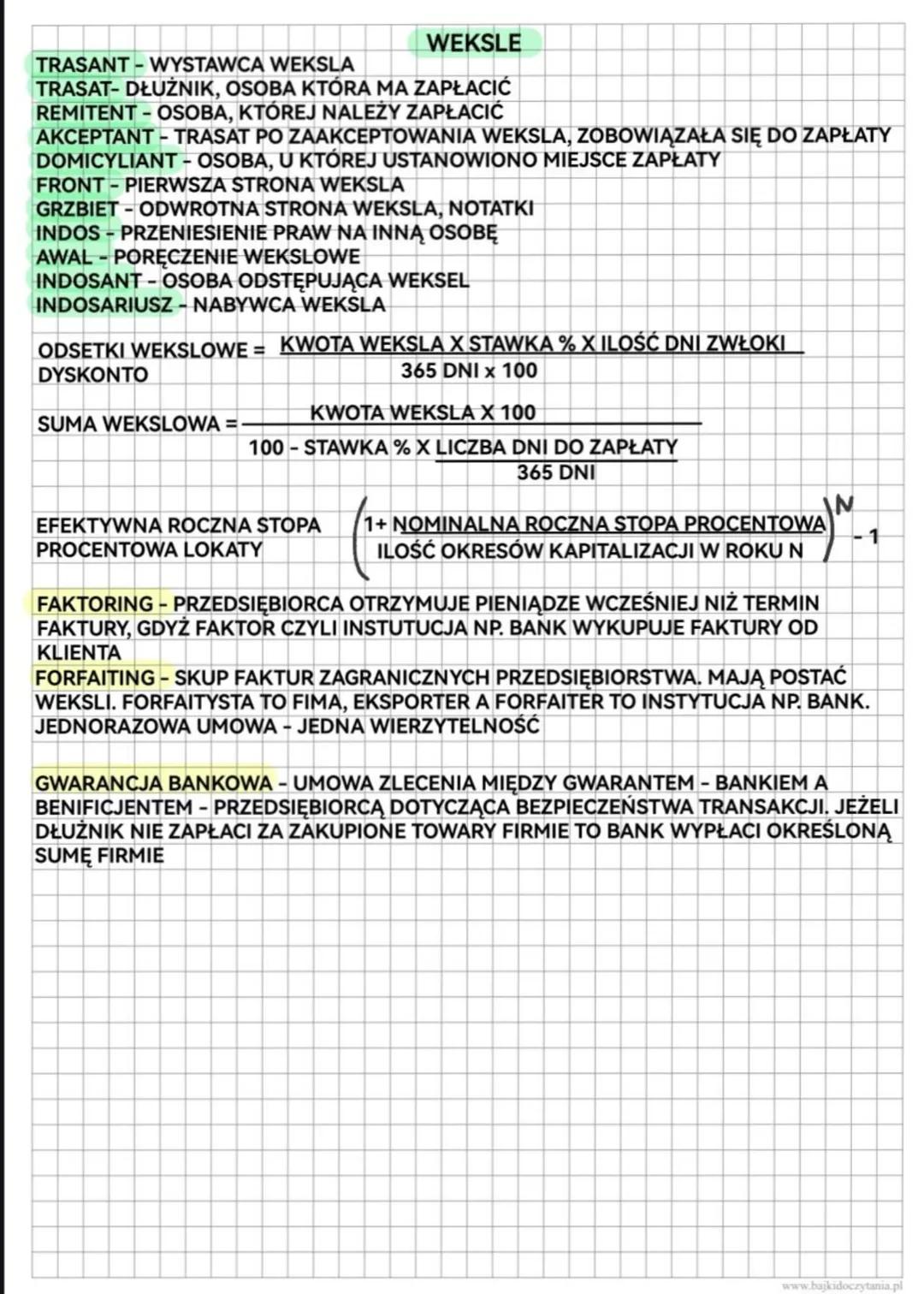

Weksle i inne instrumenty finansowe

Weksel to dokument, w którym wystawca zobowiązuje się do zapłacenia określonej kwoty. Kluczowe osoby związane z wekslem to:

- Trasant – wystawca weksla

- Trasat – dłużnik, który ma zapłacić

- Remitent – osoba, której należy zapłacić

- Akceptant – trasat, który zaakceptował weksel

- Indosant – osoba odstępująca weksel

- Indosariusz – nabywca weksla

Do instrumentów finansowych dla przedsiębiorców należą także:

- Faktoring – przedsiębiorca otrzymuje pieniądze wcześniej niż termin zapłaty faktury, gdy instytucja (faktor) wykupuje faktury

- Forfaiting – skup faktur zagranicznych w formie weksli

- Gwarancja bankowa – umowa między bankiem a przedsiębiorcą zapewniająca bezpieczeństwo transakcji

Przy wekslach istotne są obliczenia:

- Odsetki wekslowe = (kwota weksla × stawka % × ilość dni zwłoki) ÷ 365 dni

- Suma wekslowa = kwota weksla × 100 ÷ (100 - stawka % × liczba dni do zapłaty ÷ 365 dni)

- Efektywna roczna stopa procentowa lokaty = (1 + nominalna stopa ÷ ilość okresów kapitalizacji)^ilość okresów - 1

💡 Warto zapamiętać! Weksle są wciąż popularnym instrumentem zabezpieczania płatności w obrocie gospodarczym. Znając podstawowe pojęcia i obliczenia związane z wekslami, będziesz lepiej przygotowany do prowadzenia własnej działalności gospodarczej.

Myśleliśmy, że nigdy nie zapytasz...

Nasz asystent AI jest specjalnie dostosowany do potrzeb uczniów. W oparciu o miliony treści, które mamy na platformie, możemy udzielać uczniom naprawdę znaczących i trafnych odpowiedzi. Ale nie chodzi tylko o odpowiedzi, towarzysz prowadzi również uczniów przez codzienne wyzwania związane z nauką, ze spersonalizowanymi planami nauki, quizami lub treściami na czacie i 100% personalizacją opartą na umiejętnościach i rozwoju uczniów.

Aplikację możesz pobrać z Google Play i Apple Store.

Tak, masz całkowicie darmowy dostęp do wszystkich notatek w aplikacji, możesz w każdej chwili rozmawiać z Ekspertami lub ich obserwować. Możesz użyć punktów, aby odblokować pewne funkcje w aplikacji, które również możesz otrzymać za darmo. Dodatkowo oferujemy usługę Knowunity Premium, która pozwala na odblokowanie większej liczby funkcji.

Podobne notatki

Najpopularniejsze notatki: Podatek dochodowy

4Rodzaje Podatków w Polsce

Zrozumienie rodzajów podatków w Polsce: podatki bezpośrednie (PIT, CIT) i pośrednie (VAT, akcyza). Dowiedz się o stawkach, zasadach podatkowych oraz ich wpływie na budżet państwa i jednostek samorządowych. Idealne dla studentów ekonomii i prawa. Typ: podsumowanie.

31,84941

Metody Opodatkowania w Biznesie

Przewodnik po metodach opodatkowania w działalności gospodarczej, w tym podatku liniowym, progresywnym, ryczałcie ewidencjonowanym oraz karcie podatkowej. Dowiedz się, jak obliczać PIT, składki na ubezpieczenia społeczne i zdrowotne oraz jakie są korzyści i ograniczenia poszczególnych form opodatkowania.

296731

Podatki i Ubezpieczenia 2023

Kompleksowe omówienie systemu podatkowego i ubezpieczeń w Polsce w 2023 roku. Zawiera szczegółowe informacje o obliczaniu podatku PIT, ulgach podatkowych, oraz rodzajach ubezpieczeń. Idealne dla studentów i osób przygotowujących się do rozliczeń podatkowych. Typ: Podsumowanie.

26,513133

Rodzaje i stawki podatków

Zrozumienie różnych rodzajów podatków, takich jak CIT, VAT, PIT oraz ich stawki. Dowiedz się o obowiązkach podatkowych, terminach składania deklaracji oraz szczegółach dotyczących opodatkowania osób fizycznych i prawnych. Idealne dla studentów prawa i ekonomii. Typ: Podsumowanie.

21,31242

Najpopularniejsze notatki z Technikum Ekonomiczne

9Egzamin EKA.04: Kluczowe Tematy

Przygotuj się do egzaminu EKA.04 z najważniejszymi zagadnieniami, takimi jak kapitały, zapasy, macierz BCG i Ansoffa, FIFO, LIFO, zasady BHP, planowanie, kierowanie, archiwizacja, oraz struktury organizacyjne. Zrozumienie monopolów, oligopoli, inflacji, oraz odpowiedzialności prawnej to klucz do sukcesu. Idealne dla studentów finansów i zarządzania.

38,603303

MEGA PAKIET: Spółki w pigułce (osobowe, kapitałowe, schematy) – Egzamin Zawodowy EKA.04 EKA.05

Wszystko co musisz wiedzieć o spółkach w jednym miejscu! Podział na spółki handlowe oraz cywilne. Dokładny opis wszystkich spółek handlowych uwzględniając podział na spółki osobowe i kapitałowe. Idealne do powtórki przed egzaminem zawodowym.

384217

Formy Spółek i Księgowość

Przewodnik po formach spółek w Polsce, obejmujący założycieli, umowy, statut, rejestrację, kapitał, organy, odpowiedzialność, zobowiązania oraz aspekty księgowości i podatków. Dowiedz się o ZUS, zawieszeniu działalności oraz formalnym rozwiązaniu spółki. Idealne dla studentów prawa i przedsiębiorczości.

31,46738

Dokumentacja Pracownicza

Zrozumienie kluczowych dokumentów związanych z zatrudnieniem, w tym akt osobowych, odpowiedzialności pracownika oraz procedur związanych z nawiązywaniem i ustaniem stosunku pracy. Idealne dla techników ekonomistów i osób poszukujących pracy. Typ: Podsumowanie.

41,15042

Rodzaje Podatków w Polsce

Zrozumienie różnych rodzajów podatków w Polsce, w tym podatków bezpośrednich (rolny, dochodowy) oraz pośrednich (VAT, akcyza). Dowiedz się o podziałach podatków lokalnych, majątkowych i dochodowych. Idealne dla studentów ekonomii i prawa podatkowego.

13,05046

Kluczowe Pojęcia Ekonomiczne

Zrozum podstawowe pojęcia ekonomiczne, takie jak rynek, popyt, podaż, mikroekonomia i makroekonomia. Dowiedz się o prawach ekonomicznych, czynnikach produkcji oraz podmiotach gospodarczych. Idealne dla studentów ekonomii i osób pragnących zgłębić tematykę gospodarki.

12,49447

Dokumenty Magazynowe: Kluczowe Typy

Poznaj kluczowe dokumenty magazynowe, takie jak PZ, WZ, PW, RW, ZW i MM. Zrozum ich rolę w zarządzaniu zapasami i logistyce magazynowej. Idealne dla studentów zajmujących się zarządzaniem łańcuchem dostaw i logistyką. Przykłady i wyjaśnienia w jednym miejscu.

11,04237

Obowiązki Pracodawcy w Prawie Pracy

Zrozumienie kluczowych obowiązków pracodawcy w kontekście prawa pracy, w tym regulacji dotyczących zatrudnienia, wynagrodzeń, badań lekarskich oraz BHP. Materiał obejmuje również zasady dotyczące umów o pracę oraz prawa pracowników. Idealne dla studentów prawa i pracowników HR. Typ: Podsumowanie.

31,08756

Analiza Macierzy BCG

Zrozumienie Macierzy BCG: Kluczowe koncepcje analizy strategicznej, w tym klasyfikacja produktów (Gwiazdy, Dojne Krowy, Znaki Zapytania, Psy) oraz metody planowania w przedsiębiorstwie. Idealne dla studentów ekonomii i przedsiębiorczości. Typ: prezentacja.

399538

Najpopularniejsze notatki

9K

Karta rowerowa

UwU

55,4063

N

Nauka znaków drogowych

Uczenie się zanków drogowych na sprawdzian-kartkówkę

54,0182

W

Wprowadzenie do lektury Zemsta

Sprawdź znajomość czasu i miejsca akcji oraz głównych wątków komedii Aleksandra Fredry.

85,9850

Q

Quiz-Dziady cz.2

Ten quiz sprawdzi twoją wiedzę z Dziadów🫶!

73,6042

B

biologia- ryby klasa 6

Przed odpowiedzią ustnią idealny do powtórki ❤️

64,8054

Polski e8

Egzamin ósmoklasisty

88,697377

T

tabliczka mnożenia do 100

tabliczka mnożenia do 100

53,8822

C

Czasowniki nieregularne w Past Simple

Ćwicz odmianę popularnych czasowników nieregularnych i twórz zdania przeczące z operatorem didn't w czasie Past Simple.

65,0390

W

Wzory na pola wielokątów

Rozpoznawanie i utrwalanie podstawowych wzorów na pola prostokątów, kwadratów, trójkątów i trapezów.

64,9090

Zobacz, co mówią o nas nasi użytkownicy. Pokochali nas — pokochasz też i Ty.

4.6/5App Store

4.7/5Google Play

Aplikacja jest bardzo prosta i dobrze przemyślana. Do tej pory znalazłem wszystko, czego szukałem i mogłem się wiele nauczyć z innych notatek! Na pewno wykorzystam aplikację do pomocy przy robieniu prac domowych! No i oczywiście bardzo pomaga też jako inspiracja do robienia swoich notatek.

Stefan Sużytkownik iOS

Ta aplikacja jest naprawdę świetna. Jest tak wiele notatek i pomocnych informacji [...]. Moim problematycznym przedmiotem jest język niemiecki, a w aplikacji jest w czym wybierać. Dzięki tej aplikacji poprawiłam swój niemiecki. Polecam ją każdemu.

Samantha Klichużytkownik Androida

Wow, jestem w szoku. Właśnie wypróbowałam aplikację, ponieważ widziałam ją kilka razy reklamowaną na TikToku jestem absolutnie w szoku. Ta aplikacja jest POMOCĄ, której potrzebujesz w szkole i przede wszystkim oferuje tak wiele rzeczy jak notatki czy streszczenia, które są BARDZO pomocne w moim przypadku.

Annaużytkownik iOS

Powtórka do egzaminu EKA.05 - Podstawowe zagadnienia

M

M K@mk_ceay

Przygotowałem dla Ciebie podsumowanie najważniejszych zagadnień z prawa pracy, podatków i ubezpieczeń społecznych. Te informacje będą niezwykle przydatne zarówno na sprawdzianach, jak i w przyszłej pracy zawodowej. Znajdziesz tu kluczowe terminy, procedury i obowiązki, które musisz znać.

1

of 8

Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Okresy wypowiedzenia umów o pracę

Okresy wypowiedzenia różnią się w zależności od typu umowy i stażu pracy. Dla umowy na okres próbny do 2 tygodni wynosi 3 dni robocze, a od 2 tygodni do 3 miesięcy – 1 tydzień. W przypadku umów na czas określony i nieokreślony przy stażu pracy do 6 miesięcy okres wypowiedzenia wynosi 2 tygodnie.

Dłuższy staż pracy oznacza dłuższe okresy wypowiedzenia. Przy zatrudnieniu od 6 miesięcy do 3 lat przysługuje 1 miesiąc wypowiedzenia, a przy stażu co najmniej 3-letnim – 3 miesiące. Pamiętaj, że podczas wypowiedzenia masz prawo do zwolnienia na poszukiwanie pracy: 2 dni (przy wypowiedzeniu 2-tygodniowym lub miesięcznym) lub 3 dni (przy 3-miesięcznym).

Tygodniowy czas pracy nie może przekraczać 48 godzin, a pracownikowi należy się odpoczynek dobowy (11 godzin) i tygodniowy (35 godzin). Maksymalna liczba godzin nadliczbowych to 150 rocznie.

⚠️ Uwaga! Akta osobowe pracownika przechowuje się obecnie przez 10 lat od końca roku wygaśnięcia stosunku pracy, ale dla dokumentów z lat 1999-2019 obowiązują inne zasady, a dla dokumentów sprzed 1999 r. (jeśli złożono ZUS RIA) – aż 50 lat!

2

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Formy opodatkowania działalności gospodarczej

Przedsiębiorca może wybrać jedną z kilku form opodatkowania. Karta podatkowa to najprostsza forma – podatek ustala urząd skarbowy, a przedsiębiorca płaci go do 7 dnia każdego miesiąca (za grudzień do 28 grudnia). Rozliczenie roczne składa się na formularzu PIT-16A do 30 kwietnia.

Ryczałt od przychodów ewidencjonowanych to podatek od przychodu, bez odliczania kosztów. Płatny do 20 dnia kolejnego miesiąca, ze stawkami od 2% do 17% w zależności od rodzaju działalności. Roczne rozliczenie na formularzu PIT-28 składa się między 15 lutego a 30 kwietnia.

Przy zasadach ogólnych stosuje się skalę podatkową: 12% do 120 000 zł (z ulgą 3600 zł) i 32% od nadwyżki. Dla osób z dochodem powyżej miliona złotych dochodzi dodatkowy podatek 4% od nadwyżki. Roczne rozliczenie na PIT-36 składa się do 30 kwietnia.

Podatek liniowy to stała stawka 19% niezależnie od wysokości dochodu. Rozliczenie roczne na PIT-36L składa się do 30 kwietnia. Osoby prawne płacą CIT w wysokości 9% (mali podatnicy) lub 19%.

💡 Warto wiedzieć! Działalność nierejestrowana możliwa jest przy przychodzie nieprzekraczającym 75% minimalnego wynagrodzenia (3225 zł), jeśli przez ostatnie 60 miesięcy nie prowadziło się działalności gospodarczej.

3

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Rodzaje podatków i składka zdrowotna

Podatki możemy podzielić na pośrednie (VAT, akcyzowy, od gier, od sprzedaży detalicznej) i bezpośrednie (PIT, CIT, solidarnościowy, rolny, leśny, od nieruchomości, od spadków i darowizn, od transportu, od czynności cywilnoprawnych, od dochodów kapitałowych).

W przypadku VAT, jeśli podatek naliczony (od zakupów) jest niższy niż należny (od sprzedaży), przedsiębiorca musi zapłacić różnicę do urzędu skarbowego. W sytuacji odwrotnej przysługuje mu zwrot. Za nieterminowe płatności naliczane są odsetki: (kwota zaległości × liczba dni zwłoki × stawka %) ÷ 365 dni.

Przedsiębiorca może korzystać z różnych form opłacania składek ZUS:

- Ulga na start – przez 6 miesięcy nie płaci składek społecznych (tylko zdrowotne)

- Mały preferencyjny ZUS – przez 24 miesiące płaci obniżone składki (30% minimalnego wynagrodzenia)

- Mały ZUS Plus – dla małych przedsiębiorców z przychodem do 120 000 zł rocznie

- Standardowy ZUS – pełne składki od podstawy minimum 60% przeciętnego wynagrodzenia

Składka zdrowotna różni się w zależności od formy opodatkowania. Dla karty podatkowej wynosi 9% minimalnego wynagrodzenia, dla ryczałtu 9% przychodu, dla zasad ogólnych 9% dochodu, a dla podatku liniowego 4,9% dochodu.

⚠️ Pamiętaj! Możliwości odliczenia składki zdrowotnej od podatku są różne dla różnych form opodatkowania – sprawdź, co będzie najkorzystniejsze w Twoim przypadku!

4

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Kody tytułu ubezpieczenia

Kody tytułu ubezpieczenia to ważne oznaczenia stosowane w dokumentach ZUS. Dla przedsiębiorców najważniejsze kody to:

- 05 10 – osoba prowadząca działalność, składki na podstawie wyższej niż 60% przeciętnego wynagrodzenia

- 05 40 – osoba na "uldze na start" (bez składek społecznych, tylko zdrowotne)

- 05 70 – osoba z preferencyjnymi składkami (30% minimalnego wynagrodzenia)

- 05 90 – osoba z Małym ZUS Plus (składki zależne od przychodu)

Dla pracowników stosuje się inne kody, np.:

- 01 10 – standardowy pracownik podlegający ubezpieczeniom społecznym i zdrowotnym

- 01 20 – pracownik młodociany

- 04 11 – osoba na umowie agencyjnej, zlecenia lub o dzieło

- 12 11 – pracownik na urlopie wychowawczym

- 12 40 – pracownik pobierający zasiłek macierzyński

Kod zawiera też informacje o uprawnieniach emerytalnych/rentowych (druga cyfra: 0 – brak prawa do emerytury/renty, 1 – prawo do emerytury, 2 – prawo do renty) oraz niepełnosprawności (trzecia cyfra od 0 do 4).

💡 Wskazówka! Właściwe oznaczenie kodów ma kluczowe znaczenie dla poprawnego rozliczenia składek. Błędy mogą prowadzić do nieprawidłowego naliczania składek i świadczeń.

5

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Świadczenia chorobowe i ich wysokość

Świadczenia chorobowe mają określone kody w dokumentacji ZUS, np. 311 (zasiłek macierzyński), 312 (zasiłek opiekuńczy), 313 (zasiłek chorobowy), 314 (zasiłek chorobowy z ubezpieczenia wypadkowego), 331 (wynagrodzenie za czas niezdolności do pracy).

Wysokość świadczeń jest zróżnicowana:

- Wynagrodzenie chorobowe: 80% w przypadku zwykłej choroby lub pobytu w szpitalu, 100% w przypadku choroby w czasie ciąży, wypadku w pracy lub dla dawców komórek i tkanek

- Zasiłek chorobowy: 80% standardowo, 100% w przypadku wypadku w pracy

- Zasiłek opiekuńczy: zawsze 80%

- Zasiłek macierzyński: standardowo 100%

Szczególne zasady dotyczą zasiłku macierzyńskiego za okres urlopu rodzicielskiego (70%) oraz łączonego urlopu macierzyńskiego i rodzicielskiego (81,5%). Urlop ojcowski jest płatny 100%, a dla drugiego rodzica przysługuje 9 tygodni urlopu rodzicielskiego (70%).

Świadczenie rehabilitacyjne wypłacane jest w wysokości 90% za pierwsze 3 miesiące, 75% za okres od 4 do 12 miesiąca, a w przypadku choroby w trakcie ciąży – 100%.

💡 Warto zapamiętać! Wyższy poziom świadczeń (100%) przysługuje w szczególnych przypadkach, takich jak ciąża, wypadek przy pracy czy donacja komórek. W pozostałych sytuacjach zwykle otrzymujesz 80% podstawy wymiaru.

6

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Dokumentacja ZUS dla przedsiębiorców

Zgłaszając działalność do ZUS, musisz wiedzieć, jakie formularze są potrzebne. Dla spółek handlowych, fundacji i stowarzyszeń (rejestrowanych w KRS) stosuje się formularze:

- ZUS ZPA – zgłoszenie osoby prawnej jako płatnika składek

- ZUS ZAA – zgłoszenie adresu prowadzenia działalności

- ZUS ZBA – zgłoszenie rachunków bankowych

- ZUS ZIPA – zgłoszenie zmiany danych identyfikacyjnych

- ZUS ZWPA – wyrejestrowanie płatnika lub zawieszenie działalności

Dla osób fizycznych prowadzących działalność najważniejsze formularze to:

- ZUS ZFA – zgłoszenie danych płatnika

- ZUS ZUA – zgłoszenie do ubezpieczeń zdrowotnego i społecznego

- ZUS ZZA – zgłoszenie tylko do ubezpieczenia zdrowotnego (przy "uldze na start")

- ZUS ZWUA – wyrejestrowanie z ubezpieczeń

Raporty i deklaracje przekazywane do ZUS:

- ZUS RIA – raport o ubezpieczonych

- ZUS RCA – raport miesięczny o składkach

- ZUS RSA – raport o wypłaconych świadczeniach i zasiłkach

- ZUS DRA – deklaracja rozliczeniowa zbiorcza

- ZUS RPA – raport o przychodach ubezpieczonego

⚠️ Ważne! Terminy przesyłania deklaracji ZUS różnią się w zależności od typu działalności: do 5 dnia następnego miesiąca dla jednostek budżetowych, do 15 dnia dla osób prawnych i do 20 dnia dla osób fizycznych. Przekroczenie tych terminów może skutkować odsetkami!

7

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Umowy cywilnoprawne – składki i podatki

Umowa o dzieło generalnie nie podlega składkom ZUS, chyba że zawarta z własnym pracownikiem – wtedy płaci on wszystkie składki. Koszty uzyskania przychodu wynoszą 20% standardowo lub 50% przy przeniesieniu praw autorskich (z limitem rocznym do 85 528 zł).

Opodatkowanie umowy o dzieło zależy od kwoty:

- Do 200 zł – zryczałtowany podatek dochodowy (nie odlicza się kosztów uzyskania przychodu)

- Powyżej 200 zł – zaliczka na podatek 12% (po odliczeniu kosztów i składek)

Umowa zlecenia ma bardziej złożone zasady dotyczące składek ZUS:

- Student nie płaci żadnych składek

- Własny pracownik płaci wszystkie składki

- Osoba zatrudniona gdzie indziej z wynagrodzeniem wyższym niż minimalne – tylko składkę zdrowotną

- Osoba zatrudniona gdzie indziej z wynagrodzeniem niższym niż minimalne – wszystkie składki (chorobowa dobrowolna)

- Osoba bezrobotna, emeryt, rencista – wszystkie składki (chorobowa dobrowolna)

Koszty uzyskania przychodu przy umowie zlecenia wynoszą 20%. Opodatkowanie podobnie jak przy umowie o dzieło zależy od kwoty.

💡 Warto wiedzieć! Jeśli na umowie podana jest tylko stawka godzinowa (bez pełnej kwoty), to zawsze stosuje się zaliczkę na podatek 12%, niezależnie od ostatecznej kwoty wynagrodzenia. Podatek przekazuje się do urzędu skarbowego do 20 dnia następnego miesiąca.

8

of 8Zarejestruj się, aby zobaczyć notatkę. To nic nie kosztuje!

- Dostęp do wszystkich materiałów

- Popraw swoje oceny

- Dołącz do milionów studentów

Rejestrując się akceptujesz Warunki korzystania z usługi i Politykę prywatności.

Weksle i inne instrumenty finansowe

Weksel to dokument, w którym wystawca zobowiązuje się do zapłacenia określonej kwoty. Kluczowe osoby związane z wekslem to:

- Trasant – wystawca weksla

- Trasat – dłużnik, który ma zapłacić

- Remitent – osoba, której należy zapłacić

- Akceptant – trasat, który zaakceptował weksel

- Indosant – osoba odstępująca weksel

- Indosariusz – nabywca weksla

Do instrumentów finansowych dla przedsiębiorców należą także:

- Faktoring – przedsiębiorca otrzymuje pieniądze wcześniej niż termin zapłaty faktury, gdy instytucja (faktor) wykupuje faktury

- Forfaiting – skup faktur zagranicznych w formie weksli

- Gwarancja bankowa – umowa między bankiem a przedsiębiorcą zapewniająca bezpieczeństwo transakcji

Przy wekslach istotne są obliczenia:

- Odsetki wekslowe = (kwota weksla × stawka % × ilość dni zwłoki) ÷ 365 dni

- Suma wekslowa = kwota weksla × 100 ÷ (100 - stawka % × liczba dni do zapłaty ÷ 365 dni)

- Efektywna roczna stopa procentowa lokaty = (1 + nominalna stopa ÷ ilość okresów kapitalizacji)^ilość okresów - 1

💡 Warto zapamiętać! Weksle są wciąż popularnym instrumentem zabezpieczania płatności w obrocie gospodarczym. Znając podstawowe pojęcia i obliczenia związane z wekslami, będziesz lepiej przygotowany do prowadzenia własnej działalności gospodarczej.

Myśleliśmy, że nigdy nie zapytasz...

Nasz asystent AI jest specjalnie dostosowany do potrzeb uczniów. W oparciu o miliony treści, które mamy na platformie, możemy udzielać uczniom naprawdę znaczących i trafnych odpowiedzi. Ale nie chodzi tylko o odpowiedzi, towarzysz prowadzi również uczniów przez codzienne wyzwania związane z nauką, ze spersonalizowanymi planami nauki, quizami lub treściami na czacie i 100% personalizacją opartą na umiejętnościach i rozwoju uczniów.

Aplikację możesz pobrać z Google Play i Apple Store.

Tak, masz całkowicie darmowy dostęp do wszystkich notatek w aplikacji, możesz w każdej chwili rozmawiać z Ekspertami lub ich obserwować. Możesz użyć punktów, aby odblokować pewne funkcje w aplikacji, które również możesz otrzymać za darmo. Dodatkowo oferujemy usługę Knowunity Premium, która pozwala na odblokowanie większej liczby funkcji.

Podobne notatki

Najpopularniejsze notatki: Podatek dochodowy

4Rodzaje Podatków w Polsce

Zrozumienie rodzajów podatków w Polsce: podatki bezpośrednie (PIT, CIT) i pośrednie (VAT, akcyza). Dowiedz się o stawkach, zasadach podatkowych oraz ich wpływie na budżet państwa i jednostek samorządowych. Idealne dla studentów ekonomii i prawa. Typ: podsumowanie.

31,84941

Metody Opodatkowania w Biznesie

Przewodnik po metodach opodatkowania w działalności gospodarczej, w tym podatku liniowym, progresywnym, ryczałcie ewidencjonowanym oraz karcie podatkowej. Dowiedz się, jak obliczać PIT, składki na ubezpieczenia społeczne i zdrowotne oraz jakie są korzyści i ograniczenia poszczególnych form opodatkowania.

296731

Podatki i Ubezpieczenia 2023

Kompleksowe omówienie systemu podatkowego i ubezpieczeń w Polsce w 2023 roku. Zawiera szczegółowe informacje o obliczaniu podatku PIT, ulgach podatkowych, oraz rodzajach ubezpieczeń. Idealne dla studentów i osób przygotowujących się do rozliczeń podatkowych. Typ: Podsumowanie.

26,513133

Rodzaje i stawki podatków

Zrozumienie różnych rodzajów podatków, takich jak CIT, VAT, PIT oraz ich stawki. Dowiedz się o obowiązkach podatkowych, terminach składania deklaracji oraz szczegółach dotyczących opodatkowania osób fizycznych i prawnych. Idealne dla studentów prawa i ekonomii. Typ: Podsumowanie.

21,31242

Najpopularniejsze notatki z Technikum Ekonomiczne

9Egzamin EKA.04: Kluczowe Tematy

Przygotuj się do egzaminu EKA.04 z najważniejszymi zagadnieniami, takimi jak kapitały, zapasy, macierz BCG i Ansoffa, FIFO, LIFO, zasady BHP, planowanie, kierowanie, archiwizacja, oraz struktury organizacyjne. Zrozumienie monopolów, oligopoli, inflacji, oraz odpowiedzialności prawnej to klucz do sukcesu. Idealne dla studentów finansów i zarządzania.

38,603303

MEGA PAKIET: Spółki w pigułce (osobowe, kapitałowe, schematy) – Egzamin Zawodowy EKA.04 EKA.05

Wszystko co musisz wiedzieć o spółkach w jednym miejscu! Podział na spółki handlowe oraz cywilne. Dokładny opis wszystkich spółek handlowych uwzględniając podział na spółki osobowe i kapitałowe. Idealne do powtórki przed egzaminem zawodowym.

384217

Formy Spółek i Księgowość

Przewodnik po formach spółek w Polsce, obejmujący założycieli, umowy, statut, rejestrację, kapitał, organy, odpowiedzialność, zobowiązania oraz aspekty księgowości i podatków. Dowiedz się o ZUS, zawieszeniu działalności oraz formalnym rozwiązaniu spółki. Idealne dla studentów prawa i przedsiębiorczości.

31,46738

Dokumentacja Pracownicza

Zrozumienie kluczowych dokumentów związanych z zatrudnieniem, w tym akt osobowych, odpowiedzialności pracownika oraz procedur związanych z nawiązywaniem i ustaniem stosunku pracy. Idealne dla techników ekonomistów i osób poszukujących pracy. Typ: Podsumowanie.

41,15042

Rodzaje Podatków w Polsce

Zrozumienie różnych rodzajów podatków w Polsce, w tym podatków bezpośrednich (rolny, dochodowy) oraz pośrednich (VAT, akcyza). Dowiedz się o podziałach podatków lokalnych, majątkowych i dochodowych. Idealne dla studentów ekonomii i prawa podatkowego.

13,05046

Kluczowe Pojęcia Ekonomiczne

Zrozum podstawowe pojęcia ekonomiczne, takie jak rynek, popyt, podaż, mikroekonomia i makroekonomia. Dowiedz się o prawach ekonomicznych, czynnikach produkcji oraz podmiotach gospodarczych. Idealne dla studentów ekonomii i osób pragnących zgłębić tematykę gospodarki.

12,49447

Dokumenty Magazynowe: Kluczowe Typy

Poznaj kluczowe dokumenty magazynowe, takie jak PZ, WZ, PW, RW, ZW i MM. Zrozum ich rolę w zarządzaniu zapasami i logistyce magazynowej. Idealne dla studentów zajmujących się zarządzaniem łańcuchem dostaw i logistyką. Przykłady i wyjaśnienia w jednym miejscu.

11,04237

Obowiązki Pracodawcy w Prawie Pracy

Zrozumienie kluczowych obowiązków pracodawcy w kontekście prawa pracy, w tym regulacji dotyczących zatrudnienia, wynagrodzeń, badań lekarskich oraz BHP. Materiał obejmuje również zasady dotyczące umów o pracę oraz prawa pracowników. Idealne dla studentów prawa i pracowników HR. Typ: Podsumowanie.

31,08756

Analiza Macierzy BCG

Zrozumienie Macierzy BCG: Kluczowe koncepcje analizy strategicznej, w tym klasyfikacja produktów (Gwiazdy, Dojne Krowy, Znaki Zapytania, Psy) oraz metody planowania w przedsiębiorstwie. Idealne dla studentów ekonomii i przedsiębiorczości. Typ: prezentacja.

399538

Najpopularniejsze notatki

9K

Karta rowerowa

UwU

55,4063

N

Nauka znaków drogowych

Uczenie się zanków drogowych na sprawdzian-kartkówkę

54,0182

W

Wprowadzenie do lektury Zemsta

Sprawdź znajomość czasu i miejsca akcji oraz głównych wątków komedii Aleksandra Fredry.

85,9850

Q

Quiz-Dziady cz.2

Ten quiz sprawdzi twoją wiedzę z Dziadów🫶!

73,6042

B

biologia- ryby klasa 6

Przed odpowiedzią ustnią idealny do powtórki ❤️

64,8054

Polski e8

Egzamin ósmoklasisty

88,697377

T

tabliczka mnożenia do 100

tabliczka mnożenia do 100

53,8822

C

Czasowniki nieregularne w Past Simple

Ćwicz odmianę popularnych czasowników nieregularnych i twórz zdania przeczące z operatorem didn't w czasie Past Simple.

65,0390

W

Wzory na pola wielokątów

Rozpoznawanie i utrwalanie podstawowych wzorów na pola prostokątów, kwadratów, trójkątów i trapezów.

64,9090

Zobacz, co mówią o nas nasi użytkownicy. Pokochali nas — pokochasz też i Ty.

4.6/5App Store

4.7/5Google Play

Aplikacja jest bardzo prosta i dobrze przemyślana. Do tej pory znalazłem wszystko, czego szukałem i mogłem się wiele nauczyć z innych notatek! Na pewno wykorzystam aplikację do pomocy przy robieniu prac domowych! No i oczywiście bardzo pomaga też jako inspiracja do robienia swoich notatek.

Stefan Sużytkownik iOS

Ta aplikacja jest naprawdę świetna. Jest tak wiele notatek i pomocnych informacji [...]. Moim problematycznym przedmiotem jest język niemiecki, a w aplikacji jest w czym wybierać. Dzięki tej aplikacji poprawiłam swój niemiecki. Polecam ją każdemu.

Samantha Klichużytkownik Androida

Wow, jestem w szoku. Właśnie wypróbowałam aplikację, ponieważ widziałam ją kilka razy reklamowaną na TikToku jestem absolutnie w szoku. Ta aplikacja jest POMOCĄ, której potrzebujesz w szkole i przede wszystkim oferuje tak wiele rzeczy jak notatki czy streszczenia, które są BARDZO pomocne w moim przypadku.

Annaużytkownik iOS